ОСНОВНЫЕ СРЕДСТВА: ПЕРЕДАЧА В МАЛОЦЕННОЕ ОБОРУДОВАНИЕ (ФСБУ 6/2020)

20.11.2022 21:23

В данной статье мы расскажем на примере простого расширения, как мы обошли проблему, возникшую при переходе на ФСБУ 6/2020 в части перевода основных средств в малоценное оборудование (проблема существует в Бухгалтерии 8.3 (ред. 3.0)). В 1С есть запрет на перевод основных средств, являющихся амортизируемыми в налоговом учете, в малоценное оборудование.

Для решения проблемы разработано расширение на базе 1С:Бухгалтерия 8.3 (редакция 3.0) «Проведение документа передачи ОС в малоценное оборудование для основных средств, являющихся амортизируемыми в налоговом учете». Данное расширение отключает проверку на амортизацию для документа Перевод ОС в малоценное оборудование, позволяя совершить необходимую операцию для амортизируемых в налоговом учете основных средств.

Пример применения:

Наш клиент решил перевести основные средства, являющиеся амортизируемыми в налоговом учете, в малоценное оборудование. Согласно ФСБУ 6/2020 основные средства, амортизируемые в налоговом учете, могут быть переведены в малоценное оборудование в бухгалтерском учете, но при этом амортизация должна начисляться, пока имущество не будет полностью амортизировано в налоговом учете.

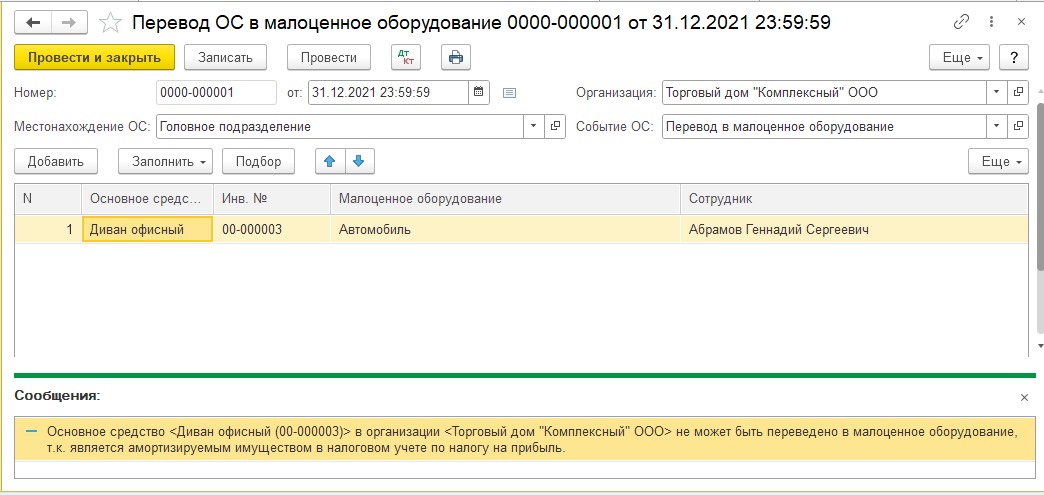

Используя раздел ОС и НМА, документ Перевод ОС в МО клиент не может перевести данное оборудование, так как появляется ошибка, которая гласит о том, что основное средство является амортизируемым по налоговому учету, и не дает проводить документ, хотя ФСБУ 6/2020 позволяет это сделать законодательно.

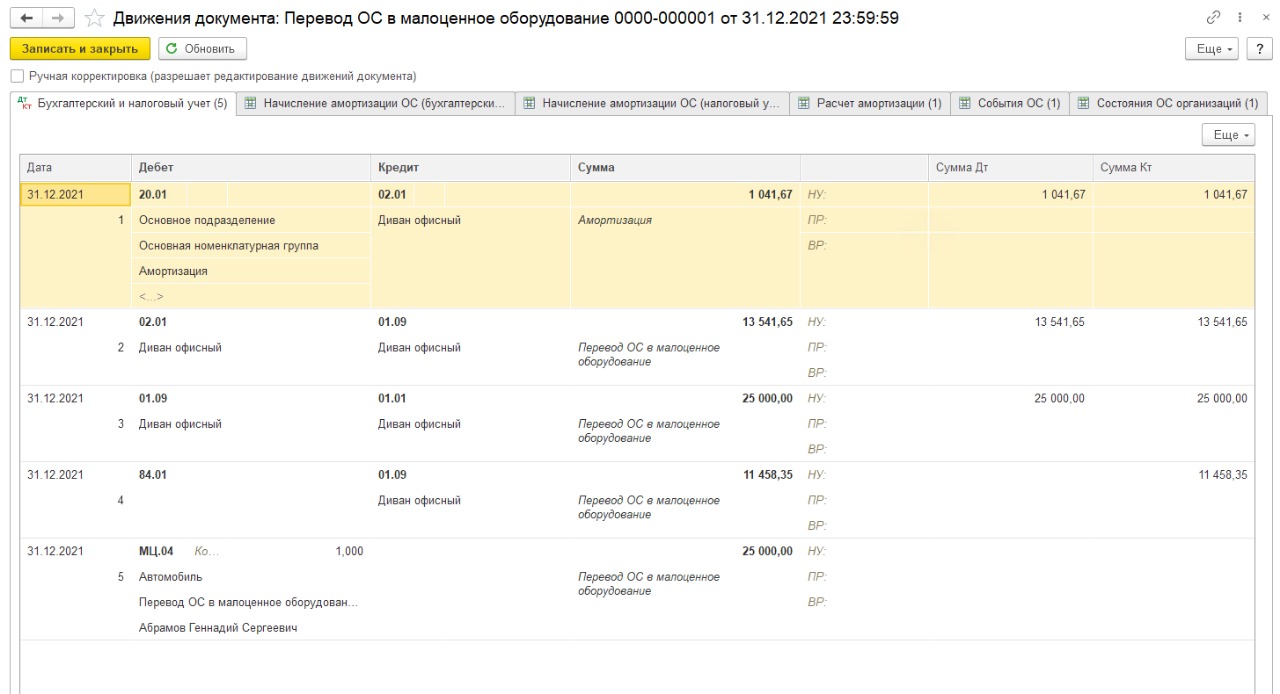

Стандартное проведение документа в бухгалтерском и налоговом учете:

Ручное изменение движения документа, с целью продолжить налоговую амортизацию:

Как мы видим из показанного выше примера, ошибка, вызванная недоработкой 1С в части соответствия законодательству, решается довольно просто с помощью нашего расширения.

Немного ответов на вопросы, касающихся законов:

- Какие основные средства можно перевести в МО и запасы?

— Перевод в малоценное оборудование доступен только для тех основных средств, которые не являются амортизируемым имуществом в налоговом учете, то есть их первоначальная стоимость, в соответствии со статьей 257 НК РФ, не превышает 100 000 руб.

Источник: https://buh.ru/articles/documents/134678/

- Что такое балансовая стоимость основных средств?

— Балансовая стоимость основных средств — это их остаточная стоимость. Ее рассчитывают путем вычитания из первоначальной стоимости объекта суммы начисленной по нему амортизации.

Источник: https://www.buhsoft.ru/article/2044-balansovaya-stoimost-osnovnyh-sredstv-chto-eto-takoe

- Что относится к малоценным основным средствам?

— К малоценным основным средствам относят имущество компании, стоимость которого меньше лимита, определенного законодательными нормативными документами. Учитывать стоимость таких основных средств можно в расходах единовременно.

Источник: https://online-buhuchet.ru/spisanie-malocennyx-osnovnyx-sredstv

В дальнейшем эта статья и расширение так же могут быть полезны, так как порог стоимости малоценного имущества в НК РФ постоянно растет.